→ Klik hier om direct naar de update van 15 augustus 2013 te springen.

→ Klik hier om direct naar de update van 16 augustus 2013 te springen.

→ Klik hier om direct naar de update van 23 augustus 2013 te springen.

Dat ons land veel te veel regeltjes en bureaucratie kent, is jullie waarschijnlijk niet onbekend. Hoe erg het werkelijk is gesteld met ons land blijkt echter meestal pas wanneer je zelf geconfronteerd wordt met een situatie waarvan je denkt "Huh...? Dit kan toch niet waar zijn...?"

Tot die categorie reken ik het volgende verhaal. Lees mee en verbaas je over de regelgeving en de onplezierige wijze waarop daarmee wordt omgegaan. Let wel, hier heeft menig ambtenaar waarschijnlijk inmiddels de nodige uren tijd ingestoken, terwijl het gaat om een bedrag van € 80,- en men zou er dus verstandig aan hebben gedaan om de zaak in een vroeg stadium te schikken, dat zou voor de tegenpartij namelijk veel goedkoper zijn geweest.

De kwestie:

In mijn vrije tijd mag ik graag rommelmarkten bezoeken. Mijn belangstelling gaat daarbij voornamelijk uit naar DVD's met speelfilms en CD's met muziek die ik leuk vindt. Mijn CD-collectie is in de loop der jaren flink gegroeid en ik ken niet alle titels uit mijn hoofd. Het digitaliseren van de collectie is een omvangrijke klus, die nog niet geklaard is. Het kan daardoor soms gebeuren dat ik een CD koop die ik achteraf al blijk te bezitten. In dat geval geef ik de CD aan mijn vriendin Masja. Mocht zij de betreffende CD ook al in bezit hebben, dan leg ik de CD op een aparte stapel met exemplaren die ik dubbel heb.

In de loop van het jaar 2012 realiseerde ik mij dat er inmiddels 14 (ja, veertien...!!!) CD's op die stapel lagen. Ik besloot ze via het internet te koop aan te bieden. Een gemiddelde Nederlander verkoopt zijn tweedehands CD's via websites als Marktplaats of Ebay, maar ik besloot om het iets omslachtiger aan te passen. Ik heb mezelf in de loop der tijd aangeleerd om (eenvoudige) websites te bouwen en elke nieuwe website is voor mij weer een leerproces. Telkens leer ik mezelf zo nieuwe vaardigheden aan en daarom besloot ik om een website te bouwen, speciaal bedoeld voor het etaleren van die CD's.

Een dag later was de website een feit. Op de domeinnaam www.cdreplay.nl had ik een soort webwinkeltje gemaakt met de naam CD Replay. De CD's bood ik daar te koop aan voor € 2,50 per stuk (exclusief verzendkosten). Er stonden dus 14 CD's te koop, in de loop van het jaar groeide de stapel tot een totaal van 17 CD's. Dat had mij dus maximaal € 42,50 kunnen opleveren, uitgaande van 100% verkoop. Dat is echter een utopie, in feite zou waarschijnlijk hooguit &euro 15,- omzet kunnen worden behaald.

Omdat ik een website had gemaakt en daar CD's te koop aanbood, leek het mij verstandig dit te melden bij de Kamer van Koophandel. Het is niet mogelijk om dergelijke meldingen online te doen, je moet daarvoor een formulier invullen en opsturen. Ik heb de hierboven genoemde domeinnaam en de handelsnaam CD Replay aangemeld, zodat men mij er achteraf niet van zou kunnen beschuldigen dat ik nevenactiviteiten zou verrichten onder mijn reeds bestaande handelsnaam. Het is namelijk niet toegestaan om verschillende activiteiten onder één handelsnaam te ontplooien. Voor een nieuwe activiteit dient een nieuwe handelsnaam te worden vastgelegd. Daaraan zijn geen kosten verbonden, dus ik zag geen gevaren in die beslissing.

Dat bleek dus een onjuist gedachte te zijn. Want die gevaren zijn er wel degelijk...! Daags na het verzenden van het formulier kreeg ik keurig een bevestiging van de Kamer van Koophandel, waaruit bleek dat de door mij ingestuurde wijzigingen waren ontvangen en verwerkt. Prima, alles was dus nu netjes geregeld en als zich een koper zou melden voor één van de door mij aangeboden CD's, zou ik de aanvraag netjes en volledig legaal kunnen afhandelen. Afgezien van een enkele opmerking via Facebook heb ik nooit reclame voor de website gemaakt. Er meldde zich gedurende het hele jaar 2012 slechts eenmaal een koper, die belangstelling toonde voor één CD uit mijn collectie van totaal 17 stuks.

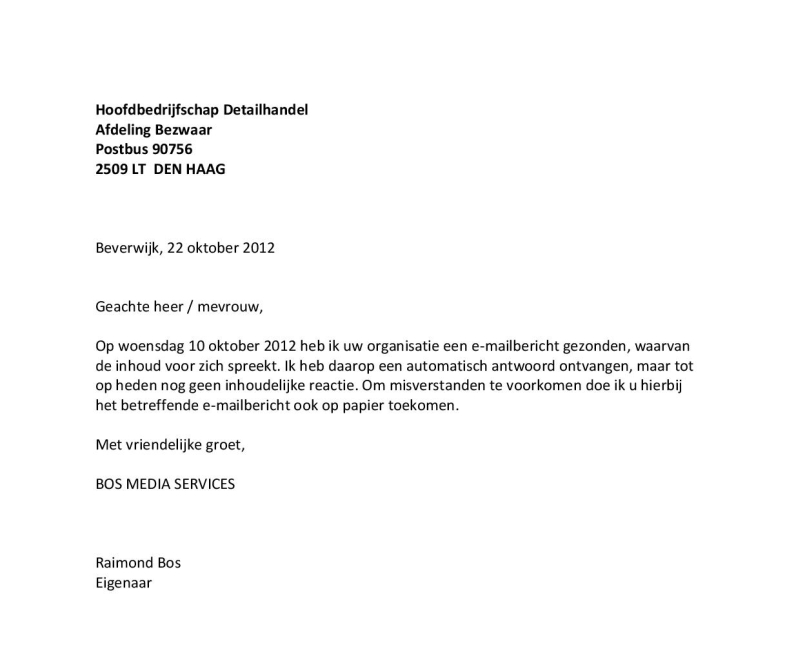

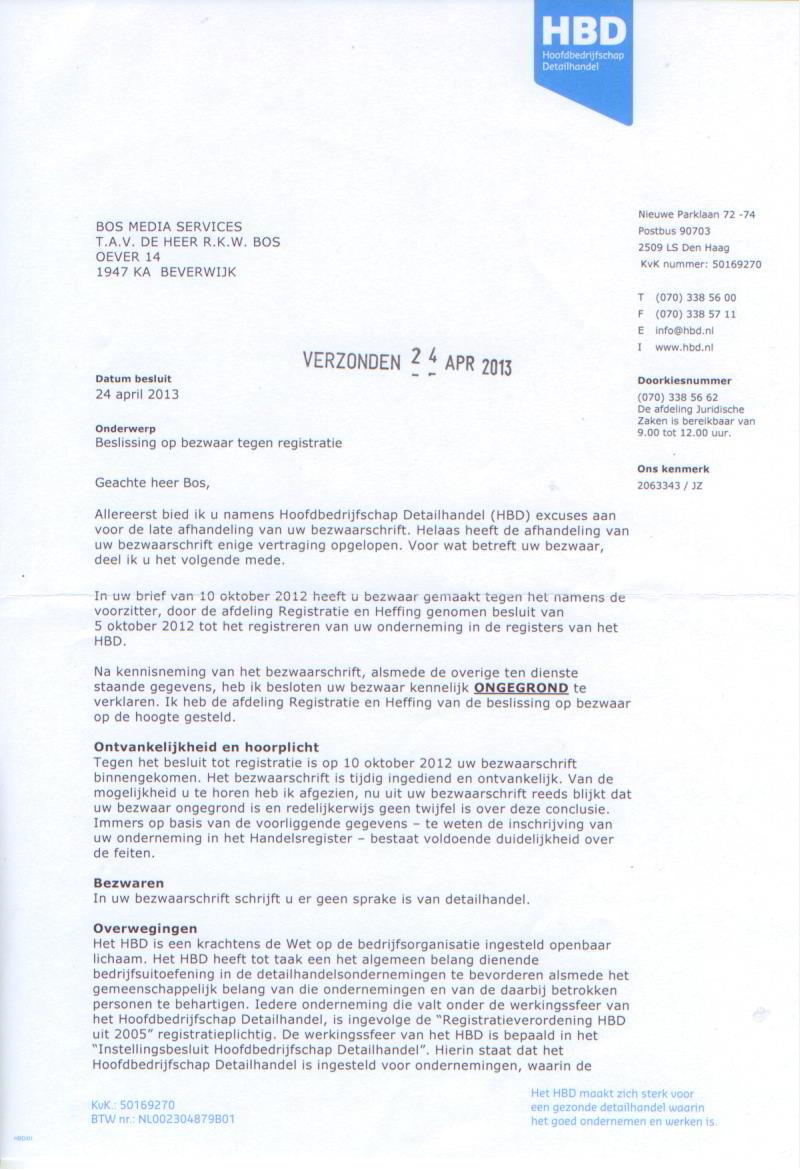

De website leidde vervolgens een kabbelend bestaan met slechts enkele bezoekers per maand en geen verkoopactiviteiten. De collectie groeide niet verder en nam ook niet verder af. Maar toen werd ik opeens geconfronteerd met het Hoofdbedrijfschap Detailhandel, een organisatie waarvan tot dan toe nog nooit had gehoord. Deze organisatie (hierna: HBD) verzond op 5 oktober 2012 aan mij de onderstaande brief.

Ik was verbaasd, maar nog niet verontrust. Ik had bij de Kamer van Koophandel aangegeven dat ik tweedehands CD's verkocht, kennelijk was dat voor het HBD aanleiding om mij in te delen in de detailhandelbranche. Dat leek me wat ver gaan, aangezien het slechts de verkoop van enkele dubbele exemplaren uit eigen collectie betreft. Op de website van het HBD ontdekte ik dat er een verplichte jaarlijkse heffing wordt opgelegd aan alle bedrijven die er ingeschreven staan. De hoogte van die heffing varieert en is afhankelijk van diverse factoren. Een heffing...? Waarom was mij daar nooit voor gewaarschuwd? Waarom hebben zowel de Kamer van Koophandel als het HBD de gegevens klakkeloos overgenomen, zonder mij te wijzen op de consequenties van mijn besluit om de CD-verkoop aan te melden? Ik antwoordde het HBD daarom op 10 oktober 2012 als volgt:

Geachte heer / mevrouw,

Heden ontving ik per post uw schrijven d.d. 5 oktober 2012, uw registratienummer 2063343, betreffende registratie van mijn bedrijf in het register van het Hoofdbedrijfschap Detailhandel. Ik was uiterst verbaasd deze brief te ontvangen, daar ik mijzelf niet zie als ondernemer in de detailhandel.

Ter verduidelijking een korte beschrijving van de historie:

Als zelfstandig ondernemer run ik een eenmanszaak met de naam Bos Media Services. Ik verzorg diverse vormen van dienstverlening aan de media, waaronder tekstschrijven, advertentieverkoop, het inspreken van commercials en bedrijfsfilms en het ontwerpen van websites. Daarnaast verzorg ik onder de handelsnaam Party Provider de presentatie van feesten en evenementen, de verzorging van geluidsapparatuur en de verhuur van deze apparatuur, alsmede de verhuur van onder meer statafels en podiumdelen.

Omdat ik reeds 25 jaar werkzaam ben als vrijwilliger voor lokale omroepen, heb ik een aanzienlijke cd-collectie opgebouwd. Regelmatig struin ik rommelmarkten af op zoek naar cd�s die ik nog niet in mijn bezit heb. Wanneer het aantal cd�s in de collectie toeneemt, is het nauwelijks mogelijk om de hele collectie uit het hoofd te kennen. Het is dus niet verbazend dat er zo nu en dan een dubbele cd tussen zit. Soms worden me gratis cd�s aangeboden, bijvoorbeeld bij een verhuizing van bekenden of na een overlijden van een luisteraar bij de lokale omroep. Zo ontstond in de loop der tijd een bescheiden collectie cd�s die dubbel in de collectie aanwezig waren. Let wel, we spreken hier over enkele exemplaren, momenteel zijn dat er zeventien.

Ik besloot deze cd�s via het internet te koop aan te bieden voor de aantrekkelijke prijs van � 2,50 per cd. Het betreft hier de consumentenprijs, dus inclusief BTW. De cd�s worden netjes op factuurbasis geleverd, zodat een en ander exact terug te vinden is in mijn administratie. Omdat ik hiervoor op het internet de domeinnaam cdreplay.nl heb geregistreerd, leek hij mij verstandig om deze handelsnaam te deponeren bij de Kamer van Koophandel, als extra handelsnaam van Bos Media Services. Hiermee zou deze verkoopactiviteit een formele status krijgen, zodat ik achteraf geen vervelende mededelingen zou krijgen over het onderbrengen van een extra activiteit onder de reeds bestaande handelsnaam.

Met een totale voorraad van 17 cd�s � � 2,50 zou ik in het meest gunstige geval een maximale omzet van � 42,50 kunnen behalen. Het aantal nieuwe cd�s in deze collectie stijgt niet zo snel dat er een hogere omzet te verwachten valt. Sterker nog, er mag gerust worden aangenomen dat een aantal cd�s niet of pas over langere tijd verkocht zal worden. Het reserveren van de domeinnaam kost me � 8,05 per jaar, die kosten zijn te overzien maar in feite al te hoog in vergelijking tot het verwachte resultaat. Het is, zoals u zult begrijpen, slechts een voorzichtige poging om de overtollige cd�s te verkopen. Dat dit nu direct moet leiden tot een inschrijving bij een organisatie die ik niet ken en waarvan ik voor mij specifiek het belang niet inzie, lijkt me een brug te ver.

Gelet op de tariefstelling op uw website, waarmee ik ongetwijfeld zal worden geconfronteerd wanneer ik geen enkele reactie zou sturen, geef ik u twee mogelijkheden in overweging. Ofwel, u laat mij weten dat voor situaties als deze een specifieke regeling in het leven is geroepen, waardoor de genoemde heffing niet van toepassing is. Ofwel, u laat mij weten dat u geen enkel alternatief heeft en u verwijdert mij direct uit het register. In dat geval staak ik namelijk per direct de genoemde bedrijfsactiviteit.

Ik zie uw reactie met belangstelling tegemoet.

Met vriendelijke groet,

BOS MEDIA SERVICES

Raimond Bos

PS: Ik nodig u graag uit de website www.cdreplay.nl persoonlijk te bekijken, zodat u zich een beeld kunt vormen van de situatie.

Op deze e-mail kreeg ik geen reactie. Ik besloot daarom op 20 oktober 2012 om de e-mail af te drukken en, voorzien van een begeleidend schrijven, per post aan het HBD te sturen.

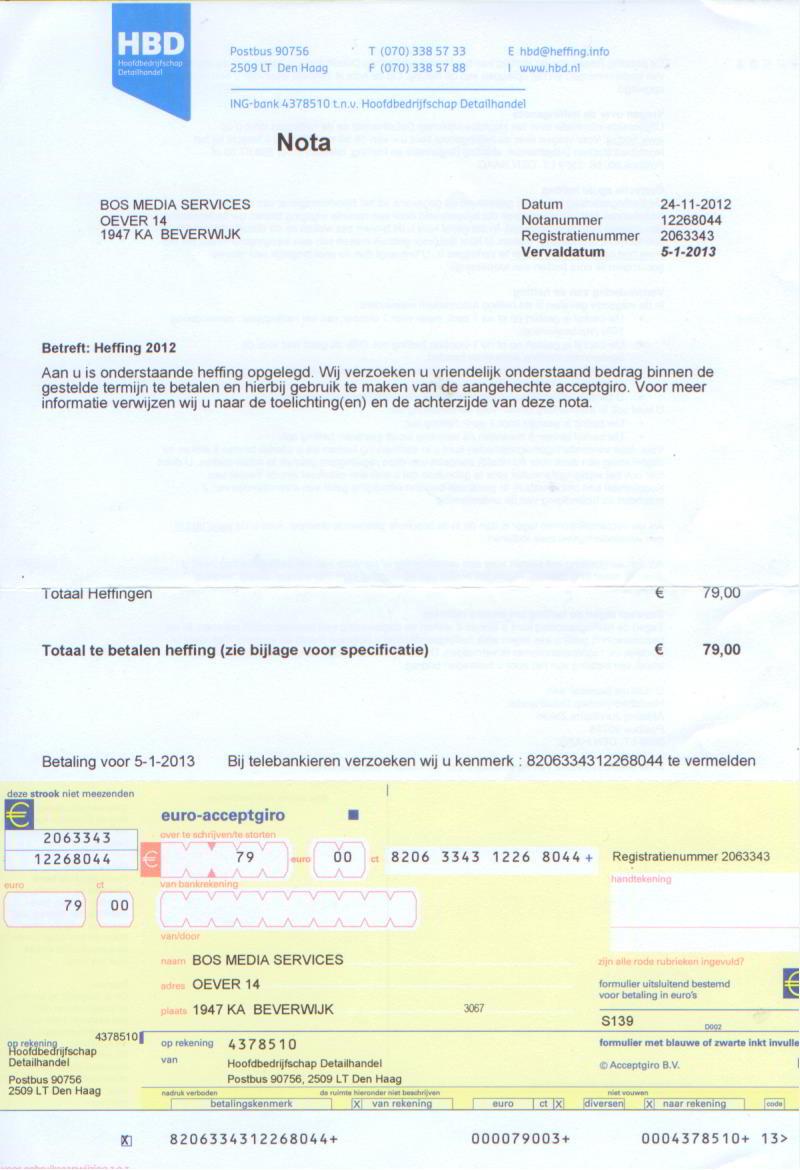

Wederom bleef een antwoord uit. Maar wat ik aanvankelijk al vreesde, gebeurde. Mij werd een heffing opgelegd voor het jaar 2012.

Inderdaad, een heffing van € 79,- voor verkoopactiviteiten die me in het meest gunstige geval drie tientjes zouden opleveren. Immers, ik heb ook nog kosten gemaakt voor het registreren van een domeinnaam. Ik pakte dus op 29 november 2012 maar de telefoon en belde naar het HBD. De medewerker die ik om 11:37 uur aan de telefoon kreeg bevestigde dat mijn bezwaar ontvangen en in behandeling genomen was. Dat kon hij zien in het computersysteem op basis van het door mij genoemde registratienummer. Verder meldde hij me dat er een termijn van zes weken staat voor het afhandelen van bezwaarschriften en dat elke nieuwe correspondentie mijnerzijds tot gevolg heeft dat men weer opnieuw gaat beginnen met tellen. Anders gezegd, door mijn e-mail van 10 oktober 2012 ook per post te verzenden op 20 oktober 2012, is de termijn voor het ontvangen van een reactie opnieuw ingegaan op laatstgenoemde datum. Dat vond ik vreemd, maar misschien is dat een gebruikelijke procedure in ambtelijk Nederland?

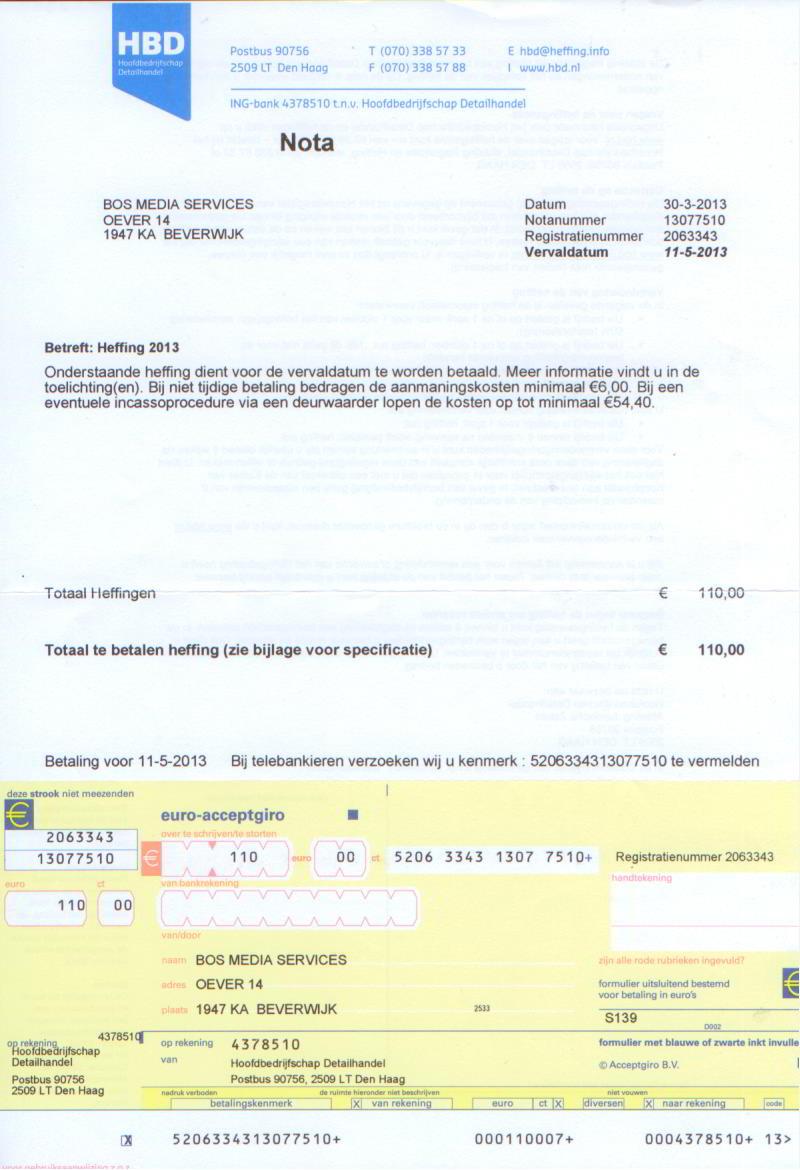

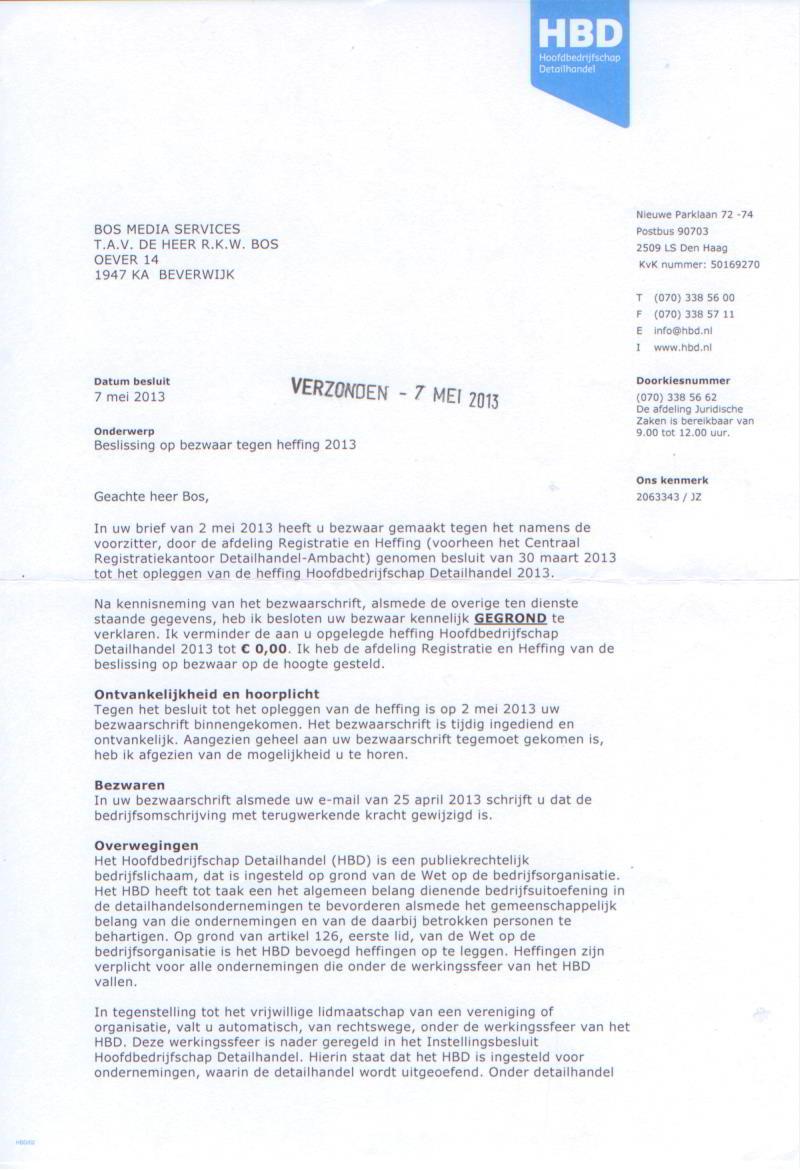

Het enige pluspuntje dat ik aan dit alles kon ontdekken was dat ik niet hoefde te betalen, zolang het bezwaar in behandeling was. Ik had er alle vertrouwen in dat deze ambtelijke dwaling zou worden gecorrigeerd en maakte een dossier aan, zodat ik de correspondentie desgewenst snel zou kunnen terugvinden. Maanden verstreken, een antwoord van het HBD liet op zich wachten. Maar uiteindelijk, in maart 2013, ruim vijf maanden nadat ik mijn eerste bezwaar had verzonden, kreeg ik weer een brief met het inmiddels voor mij bekende blauwe logo erop. Antwoord op mijn bezwaar? Welnee! Een nieuwe heffing voor het jaar 2013!

Op zo'n moment begin je je een roepende in de woestijn te horen. Je stuurt een bezwaarschrift en het enige dat je krijgt is een nieuwe aanslag. Of ik nu maar even € 110,- wil betalen. Dat lijkt me niet echt de bedoeling. Weer schrijven dan maar? Nee, dat klinkt tamelijk zinloos. Ik besloot het over een andere boeg te gooien en stuurde het HBD een factuur, waarop ik op cynische wijze de door mij gemaakte kosten voor het opstellen van een bezwaarschrift in rekening bracht.

Dit document stuurde ik zowel naar het algemene e-mailadres als naar de persvoorlichter van het HBD. En je raadt het al: een reactie bleef wederom uit. Daarom heb ik op 23 april 2013 maar weer de telefoon ter hand genomen en om uitleg gevraagd. Men wees mij opnieuw op het feit dat mijn registratie direct verband houdt met mijn inschrijving bij de Kamer van Koophandel. Dat was voldoende reden om die organisatie maar eens te benaderen en ze te vragen waarom ze mij niet hebben gewaarschuwd voor de verplichte heffing, die het gevolg zou zijn van de door mij gedane inschrijving. Ik stuurde een bericht via het contactformulier.

Geachte heer / mevrouw,

In 2012 heb ik een derde handelsnaam bij de Kamer van Koophandel geregistreerd, te weten: CD Replay. Het betreft hier de inschrijving onder nummer 34116673. Dit deed ik om een kleine "hobby" activiteit van mij op internet, namelijk de verkoop van enkele CD's die dubbel in mijn collectie voorkomen, via een eigen website, een legale status te geven. Echter, het was mij niet bekend dat dit verstrekkende financiële gevolgen zou hebben. Nog in datzelfde jaar werd ik geconfronteerd met een onverwachte en gewenste inschrijving bij het Hoofdbedrijfschap Detailhandel (HBD). De heffingen die mij door deze organisatie worden opgelegd zijn vele malen hoger dan de te realiseren omzet met de verkoop van 14 tweedehands CD's à 2,50 euro. Je zou verwachten dat de KvK de ondernemer hier vooraf in kennis stelt nadat de inschrijving met het trefwoord "verkoop" wordt gedaan. Aangezien dit kennelijk niet het gebruik is, verzoek ik u dringend om de door mij destijds gedane inschrijving met terugwerkende kracht ongedaan te maken en de aanvraag als nooit verzonden te beschouwen. Desgewenst bent u van harte welkom in mijn kantoor te Beverwijk om samen de volledige boekhouding van mijn bedrijf minutieus te doorlopen, waaruit zal blijken dat de verkoopactiviteiten sinds het indienen van de aanvraag beperkt zijn gebleven tot de verkoop van 1 CD à 2,50 euro. Onder het genot van een kopje koffie zal ik u dan met plezier enige tips geven ter voorkoming van dit soort vreemde misverstanden. Ik zie uw ontvangstbevestiging van dit schrijven en uw inhoudelijke reactie graag op korte termijn tegemoet.

Met vriendelijke groet,

BOS MEDIA SERVICES

Raimond Bos

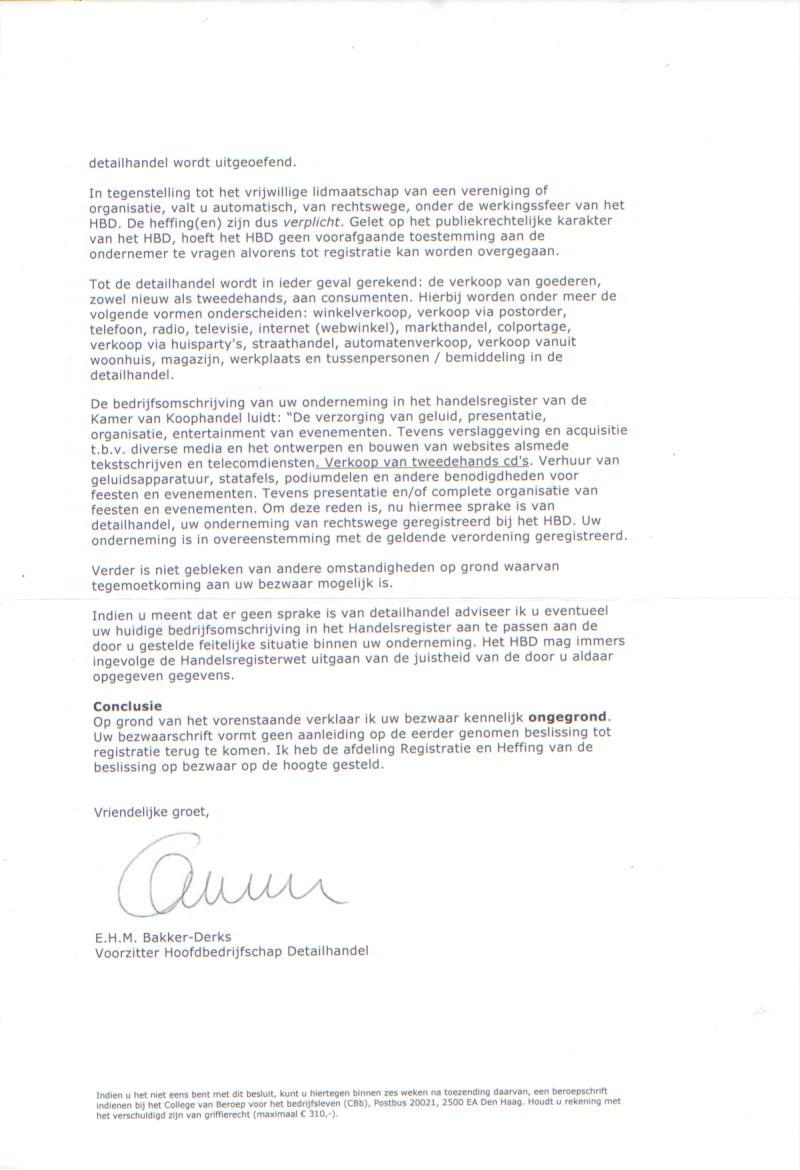

Mijn telefoontje van 23 april 2013 naar het HDB heeft kennelijk de trage ambtelijke machine in een hogere versnelling gezet, want op 24 april 2013, inmiddels ruim een half jaar na mijn eerste contact met het HDB, werd een brief aan mij verzonden. Met excuses voor de vertraging. Maar ook met slecht nieuws. Mijn bezwaar tegen de inschrijving was ONGEGROND verklaard.

Teleurgesteld, maar vooral boos door deze reactie, schreef ik direct een e-mail retour, waarin ik nogmaals uiteen zette dat ik beslist niet van plan was te betalen voor deze onterechte heffing.

Geachte mevrouw E.H.M. Bakker-Derks,

Heden ontving ik uw schrijven d.d. 24 april 2013, voorzien van uw kenmerk 2063343/JZ, waarin u mij laat weten dat mijn bezwaar tegen het opleggen van een heffing aan Bos Media Services ongegrond is verklaard. Met verbazing en ongenoegen heb ik kennis genomen van dit feit, kennelijk is bij u ondanks mijn uitgebreide toelichting nog niet geheel duidelijk hoe dit misverstand heeft kunnen ontstaan. Voorop staat dat ik geenszins van plan ben de door u opgelegde heffing te betalen, aangezien ik mij niet kan vinden in de kwalificatie "detailhandel" zoals die aan mij is toegekend.

Als ik geld wil weggooien, geef ik het liever weg aan arme mensen dan aan een regeling die mij tot voor kort niet bekend was en waarmee ik mij niet verwant voel.

Ik zal hier nogmaals proberen uit te leggen waarom ik van mening men dat de heffing NIET op mij van toepassing is. Tevens nodig ik u graag uit voor een bezoek aan mijn kantoor, waar ik u onder het genot van een heerlijk kopje koffie inzage zal geven in mijn volledige bedrijfsadministratie, zodat u zelf kunt vaststellen dat van detailhandel in feite geen sprake is. Met betrekking hiertoe verneem ik graag van u een passende datum en tijd, zodat ik die in mijn agenda kan vrijhouden. Een routebeschrijving stuur ik u desgewenst met plezier toe. Vanzelfsprekend ben ik tegen vergoeding van de te maken reiskosten ook graag bereid om bij u ten kantore te verschijnen, indien dat uw voorkeur heeft.

Als DJ en entertainer en als vrijwilliger (tevens mede-oprichter) van een publieke lokale media-instelling ben ik vrijwel dagelijks met muziek bezig. Ik heb dan ook in de loop der jaren een omvangrijke collectie geluidsdragers opgebouwd. Deze collectie bevindt zich in mijn appartement te Beverwijk. Door aankopen te doen op rommelmarkten en soms door giften van luisteraars van mijn radioprogramma's breidt de collectie zich verder uit. Daarbij komt het indicenteel voor dat er sprake is van dubbele exemplaren. Die vinden in eerste instantie hun weg naar mijn vriendin, die ook een verzamelaar is van CD's. Wanneer zij de betreffende CD ook reeds in haar bezit blijkt te hebben, leg ik deze apart op een stapeltje.

Toen dat stapeltje vorig jaar was gegroeid tot 14 (!) exemplaren, bedacht ik het idee om ze op internet te koop aan te bieden. Had ik dat gewoon via Marktplaats of een soortgelijke website gedaan, dan was er niets aan de hand geweest en hadden wij deze briefwisseling nooit hoeven voeren. Maar omdat ik mij in de loop der jaren enigszins heb verdiept in het bouwen van websites, leek het mij leuk om voor het verkopen van deze dubbele CD's een eigen website te maken. Afgezien van wat uren aan vrije tijd zijn de kosten daarvoor beperkt, aangezien ik reeds beschik over een hostingpakket. Het enige dat ik feitelijk hoefde te doen was een passende domeinnaam registreren en de website online brengen.

Ik realiseerde mij dat het online brengen van een website met daarop de verkoop van CD's in feite een bedrijfsactiviteit zou zijn. De belastingdienst zou de eventuele opbrengst van de CD-verkoop ongetwijfeld als winst uit onderneming aanmerken en dus besloot ik om, als er sprake zou zijn van verkoop, die te administreren in mijn bedrijf en ook uit te voeren op briefpapier van mijn bedrijf. Ik herinnerde mij echter een document van de Kamer van Koophandel, dat ooit onder mijn ogen was gekomen, waarin stond beschreven dat het niet is toegestaan om andere bedrijfsactiviteiten te ondernemen binnen dezelfde handelsnaam. Voor een nieuwe bedrijfsactiviteit moet een aparte handelsnaam worden geregistreerd, zo had ik onthouden uit dat document, dat ik reeds enkele jaren geleden las.

Om die reden heb ik de handelsnaam CD Replay, die gelijk is aan de naam van het internetdomein, ingeschreven bij de Kamer van Koophandel onder het reeds bestaande nummer van mijn eenmanszaak. Dit deed ik om te voorkomen dat men er later een probleem van zou maken wanneer zou blijken dat ik een andere activiteit zou uitvoeren onder de reeds bestaande handelsnamen Bos Media Services en Party Provider. U stelt dan ook in uw schrijven terecht dat er sprake is van een inschrijving bij de Kamer van Koophandel waar de term verkoop van tweedehands cd's in voorkomt. Wat mij echter nooit door iemand is verteld, is dat nahet inschrijven van een handelsnaam onder die noemer automatisch een inschrijving bij het HBD, met de daarbij behorende heffingen, volgt. Sterker nog, voordat ik het eerste schrijven van het HBD ontving, had ik nog nooit van deze organisatie gehoord.

Het lijkt mij op zijn minst correct wanneer de Kamer van Koophandel, bij controle van de inschrijving, de aanvrager informeert over dit feit en de mogelijkheid biedt om de inschrijving ongedaan te maken. Immers, als ik vooraf had geweten wat de consequenties van deze inschrijving zijn, had ik die nooit gedaan en had ik kunnen besluiten de cd's weg te geven aan belangstellenden of er op de dag van de troonwisseling mee op de vrijmarkt kunnen gaan staan. U zult ongetwijfeld met mij eens zijn dat het niet redelijk is om een heffing van € 110,- per jaar te betalen voor het ter verkoop aanbieden van een partij CD's, waarvan de maximaal te behalen totaalopbrengst in het meest gunstige geval € 42,50 bedraagt!

Ik realiseer mij dat het niet verstrekken van de hierboven omschreven informatie door de Kamer van Koophandel aan de ondernemer u niet te verwijten valt. Nadat ik op dinsdag 23 april 2013 telefonisch contact heb gehad met uw organisatie en geconstateerd heb dat de oorzaak van de misverstanden grotendeels bij de Kamer van Koophandel gezocht moet worden, heb ik hen direct verzocht om de door mij vorig jaar gedane inschrijving van de handelsnaam CD Replay VOLLEDIG ONGEDAAN TE MAKEN met terugwerkende kracht. Met andere woorden, ik heb opdracht gegeven om het destijds van mij ontvangen formulier als nooit verzonden te beschouwen. Ik ga ervan uit dat deze opdracht conform zal worden uitgevoerd en in het verlengde daarvan verwacht ik dat u de opgelegde heffingen zult intrekken. Het betreft hier de heffingen die zijn opgelegd voor 2012 (€ 80,-) en 2013 (€ 110,-).

Ik wil hierbij benadrukken dat ik geen geheimen te verbergen heb en dat zowel u als medewerkers van de Kamer van Koophandel, de Belastingdienst en dergelijke van harte welkom zijn om samen met mij de volledige bedrijfsadministratie binnenstebuiten te keren. Mijns inziens berust het allemaal op een misverstand, veroorzaakt door onvoldoende voorlichting aan de ondernemer die probeert om zich aan de regels te houden. Het lijkt een een typisch voorbeeld van de manier van werken in dit land, dat iemand die te goeder trouw handelt en probeert om instructies op te volgen, hiervoor wordt bestraft. Als verslaggever voor diverse media neem ik dit soort zaken regelmatig onder de loep, maar hoe langer ik ermee bezig ben, hoe verdrietiger ik ervan word. Het ontneemt me de vreugde in het ondernemen en, erger nog, regelmatig ook de vreugde in het leven.

Ik vertrouw echter op het feit dat er aan de andere kant van deze lijn een MENS zit, iemand die zich kan inleven in hetgeen ik hierboven heb beschreven en vervolgens met een menswaardige reactie zal komen. Een reactie, die ik met belangstelling tegemoet zie.

Met vriendelijke groet,

BOS MEDIA SERVICES

Raimond Bos

Intussen reageerde de Kamer van Koophandel uiterst sympathiek. Ik kreeg bericht van Frank de Vries, medewerker Handelsregister.

Geachte heer Bos,

Wij vinden het vervelend dat u een aanslag van het HBD heeft ontvangen. In het Handelsregister moeten de daadwerkelijke bedrijfsactiviteiten van een onderneming worden ingeschreven. Op 6 maart 2012 heeft u een opgave ondertekend en per post opgestuurd voor de aanpassing van de bedrijfsactiviteiten en toevoeging van de handelsnaam CD Replay per 1 maart 2012. Wij hebben deze opgave op 9 maart 2012 verwerkt. De Kamer van Koophandel mag van de juistheid van de opgave uitgaan en dat er dus sprake is van een bedrijfsmatige activiteit. Omdat deze per post is ingediend is er ook geen contact met u geweest. In een persoonlijk contact aan de balie was ��n en ander wellicht wel besproken geweest. Gelet op de enorme hoeveelheid mutaties die wij ontvangen, is het helaas niet mogelijk om bij iedere wijziging contact op te nemen om eventuele consequenties te bespreken. De Kamers van Koophandel informeren ondernemers uiteraard wel via allerlei informatiekanalen zoals bijvoorbeeld onze website.

U vraagt ons de opgave ongedaan te maken. Hiervoor hebben wij een door u origineel getekende opgave nodig. Het verwijderen van de activiteiten en de handels- en domeinnaam CD Replay kunt u aan ons doorgeven met een formulier 14. De gegevens kunnen met terugwerkende kracht worden uitgeschreven maar gelet op de ondertekeningsdatum van uw eerdere opgave kan de datum van wijziging pas na 6 maart 2012 liggen.

Om een opgave in behandeling te kunnen nemen is het noodzakelijk dat er een goed leesbare kopie van uw identiteitsbewijs wordt meegestuurd. U kunt de stukken per post toesturen aan onderstaand postadres. Na ontvangst en registratie van de opgave, ontvangt u een bevestiging van de wijzigingen per post.

Voor wat betreft de heffing van het HBD adviseren wij u contact op te nemen met deze organisatie. Waarschijnlijk willen zij de bevestiging zien, waaruit blijkt de aanpassing in het Handelsregister blijkt.

Heeft u verder nog vragen of opmerkingen? Neem dan gerust contact met ons op.

Met vriendelijke groet,

Frank de Vries

Kamer van Koophandel Amsterdam

Medewerker Handelsregister

Dit bericht gaf me hoop op een goede afloop. Ik vulde het genoemde formulier in, verstuurde de gevraagde documentatie en kreeg snel bericht terug. De door mij eerder gedane inschrijving van 6 maart 2012 was weer ongedaan gemaakt met terugwerkende kracht per 7 maart 2012. Dat leek mij voldoende om de mensen bij het HDB tevreden te stellen en de mijns inziens volkomen misplaatste heffing terug te trekken. Op 2 mei 2013 stuurde ik het HBD daarom een e-mail, met als bijlage de brief van de Kamer van Koophandel.

Betreft: uw kenmerk 2063343/JZ

Geachte mevrouw E.H.M. Bakker-Derks,

In mijn e-mail d.d. 25 april 2013 liet ik u reeds weten dat ik de Kamer van Koophandel zou verzoeken om de inschrijving van de handelsnaam �CD Replay� met bijbehorende activiteit en domeinnaam met terugwerkende kracht ongedaan te maken. Inmiddels heeft de Kamer van Koophandel aan dit verzoek voldaan.

De genoemde handelsnaam, met daaraan gekoppeld de activiteit �verkoop van tweedehands cd�s� is uit het register gehaald per 07-03-2012. Dit is een dag nadat deze door mij werd geregistreerd met de bedoelingen zoals reeds door mij toegelicht in mijn vorige schrijven. Aangezien er geen sprake is (en is geweest) van detailhandel onder de naam CD Replay en de naam zelf nu ook feitelijk slechts ��n dag in het register heeft gestaan, ga ik ervan uit dat u bereid zult zijn de aan mij opgelegde heffingen in te trekken.

Zoals reeds eerder gemeld, bent u uiteraard van harte welkom te mijner kantore, alwaar ik u desgewenst volledige inzage wil geven in mijn bedrijfsadministratie. U kunt dan zelf constateren dat zich in mijn boekhouding geen documenten bevinden onder de naam �CD Replay� en dat de heffing dus op mijn bedrijf niet van toepassing is.

Eerder gaf u aan dat u handelt op basis van de informatie die door de Kamer van Koophandel aan u wordt verstrekt. Op basis van dit uitgangspunt lijkt het mij aannemelijk dat u ook nu deze gegevens als bron zult hanteren en derhalve zult overgaan tot intrekking van de opgelegde heffingen. Mocht deze veronderstelling onjuist zijn of mocht u aanvullende informatie van mij wensen, dan verneem ik dit graag van u.

Te uwer informatie treft u in het bijgevoegde fotobestand een scan aan van het document dat de Kamer van Koophandel mij deze week toestuurde.

Met vriendelijke groet,

BOS MEDIA SERVICES

Raimond Bos

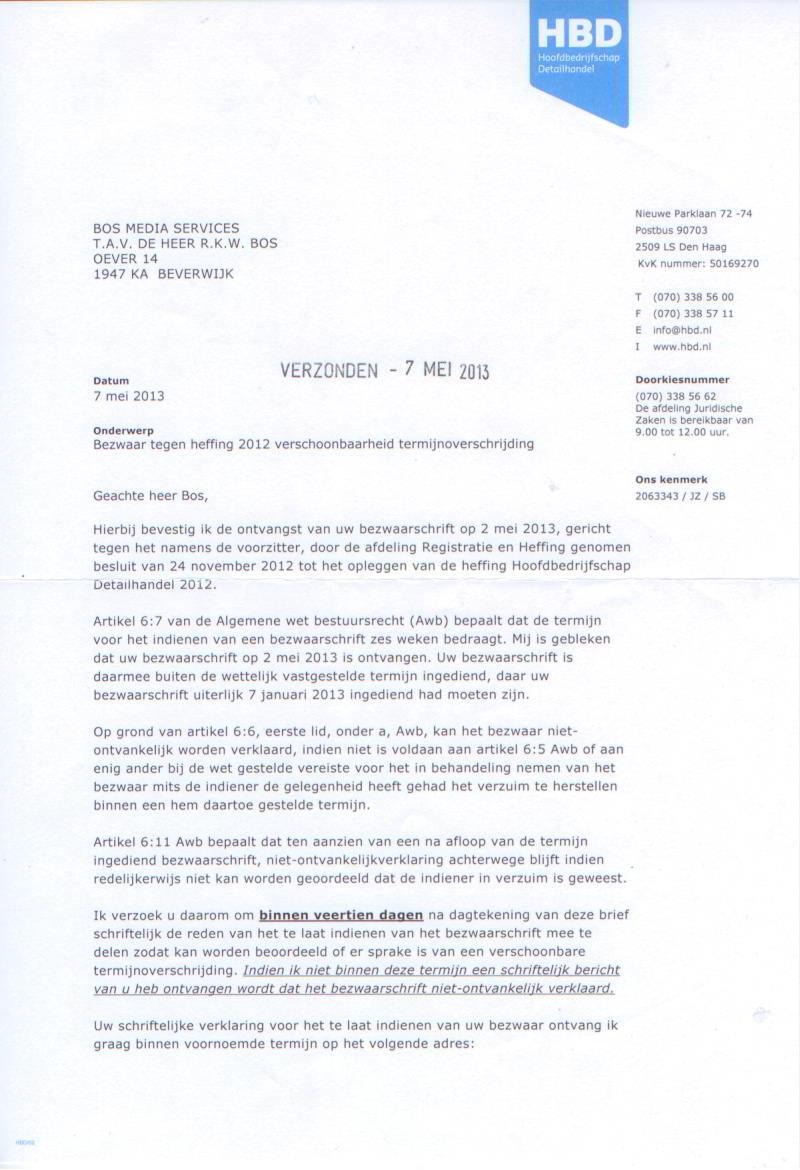

Eind goed, al goed? Nee hoor. Het HBD kwam op 7 mei 2013 met een verrassende reactie, waarin de briefschrijvende juridisch medewerker zich afvraagt waarom ik mijn bezwaar zo laat heb ingediend.

Huh? Ik laat? Ze waren zelf zo laat met reageren op mijn eerste schrijven. Dat eerste schrijven is namelijk keurig binnen de termijn van zes weken na dagtekening van de eerste brief verzonden. Sterker nog, mijn eerste reactie lag al binnen een week op hun bureau! Misschien moest ik ze dat dan nog maar eens uitleggen.

Hoofdbedrijfschap Detailhandel

t.a.v. afdeling Juridische Zaken

Postbus 90703 2509 LS DEN HAAG

Beverwijk, 8 mei 2013

Betreft: uw schrijven d.d. 7 mei 2013 met kenmerk 2063343/JZ/SB

Geachte heer / mevrouw Bafati,

Uw schrijven met bovengenoemd kenmerk heb ik heden ontvangen. Hierin stelt u dat mijn bezwaarschrift is ingediend buiten de wettelijk geldende termijn. Mijns inziens is deze conclusie onjuist. Dit wil ik u graag toelichten:

Op 5 oktober 2012 heeft het HBD mij schriftelijk laten weten dat mijn bedrijf was opgenomen in uw register. Tot op dat moment had ik nog nooit van het HBD gehoord en was mij niet bekend welke gevolgen het inschrijven van de activiteit �verkoop van tweedehands CD's� zou hebben. Wanneer ik dit vooraf zou hebben geweten, dan had ik nimmer een inschrijving gedaan en zou ik bij voorbaat hebben afgezien van de openbare verkoop van de CD's, aangezien vooraf reeds duidelijk was dat er nooit sprake zou zijn van een echte detailhandelssituatie en de verwachte opbrengsten nooit hoger hadden kunnen zijn dan slechts enkele tientjes. Voor de goede orde, er is in het geheel nooit sprake geweest van enige opbrengst.

Omdat ik ervan uitging dat er sprake was van een misverstand, heb ik op 10 oktober 2012 een e-mail verzonden aan het HBD, waarin ik de situatie uiteen gezet heb. Ik ontving van het HBO geen ontvangstbevestiging en ook geen inhoudelijke reactie op mijn schrijven. Daarom heb ik op 22 oktober 2012 dezelfde tekst opnieuw aan het HDB verzonden, echter toen via Post.NL als papieren document. Opnieuw bleef een bevestiging van ontvangst uit en opnieuw ontving ik geen inhoudelijke reactie. Daarom heb ik uiteindelijk telefonisch contact gezocht met het HBD. Een medewerker vertelde mij dat mijn bezwaarschrift in het computersysteem geregistreerd stond en dat er een behandelingstermijn van zes weken geldt.

Gedurende de periode die volgde ben ik er steeds van uitgegaan dat de inschrijving van mijn bedrijf in het register van het HBD een misverstand is geweest, dat uiteindelijk gecorrigeerd zou worden. In mijn eerste e-mail heb ik immers reeds aangegeven dat er mijns inziens twee mogelijkheden zijn, namelijk het verlenen van een ontheffing op basis van een uitzonderingssituatie, ofwel het volledig staken van de genoemde handelsactiviteit, die nooit is gestart met de bedoeling om enige positie in de detailhandel in te nemen en die feitelijk ook niet plaats vond. Zoals reeds in eerdere documenten door mij is toegelicht, heb ik de handelsnaam en bijbehorende activiteit geregistreerd bij de Kamer van Koophandel zonder dat iemand me ooit heeft gewezen op de consequenties ervan, noch de Kamer van Koophandel, noch het HBD, heeft een voorbehoud gemaakt in de registratie. Zou dat gebeurd zijn, dan had ik reeds bij voorbaat afgezien van deze registratie, omdat immers de contributie een veelvoud is van de maximaal te realiseren omzet.

De uiteindelijke reactie van het HDB werd verzonden op 24 april 2013, veel later dan de door uw organisatie gewoonlijk gehanteerde termijn van zes weken. Omdat mij toen pas bleek dat het HBD zich, puur op basis van de informatie uit het handelsregister van de Kamer van Koophandel, genoodzaakt zag om de heffing alsnog op te leggen, heb ik mij gewend tot het regiokantoor van de Kamer van Koophandel. De heer Frank de Vries liet mij weten het vervelend te vinden dat de heffing van het HBD aan mij werd opgelegd en heeft mij uitgelegd dat het mogelijk was om de inschrijving met terugwerkende kracht ongedaan te maken. Ik heb hem per omgaande de daartoe benodigde gegevens verstrekt en op 1 mei 2013 werd aan mij bevestigd dat de wijziging voltooid was.

Met deze gegevens heb ik mij opnieuw tot het HBD gewend, in het vertrouwen dat deze kwestie nu snel tot een goed eind gebracht kon worden. Helaas blijkt uit uw meest recente bericht dat dit niet zo soepel verloopt als ik veronderstelde. U geeft, mijns inziens terecht, aan dat uw organisatie zich baseert op de gegevens in het handelsregister en dat mag worden verondersteld dat deze gegevens een weergave zijn van de feitelijke situatie. Maar niemand heeft mij ooit gewezen op de gevolgen die het inschrijven van een handelsnaam met de activiteit �verkoop van tweedehands CD's� met zich meebrengt. Het is nooit mijn bedoeling geweest om detailhandelaar te zijn. Ik had 14 tweedehands CD's dubbel in mijn collectie en wilde die te koop aanbieden. Omdat ik een redelijke vaardigheid heb in het bouwen van websites, besloot ik om ze niet op Marktplaats of een vergelijkbare website te zetten, maar op een zelfgebouwde website. En om niet in conflict te komen met de regel dat het niet is toegestaan om andere activiteiten te verrichten onder een bestaande handelsnaam, liet ik de activiteit apart registreren. Nogmaals, zonder dat iemand mij attendeerde op het bestaan van het HBD en de regeling met betrekking tot de heffingen.

Mijn conclusie luidt dat een eerlijk en oprecht burger van het Koninkrijk der Nederlanden onnodig wordt gestraft voor zijn handelen door onwetendheid. Als kleine zelfstandige presteer ik het inmiddels al jaren om rond te komen van een inkomen dat ongetwijfeld ver beneden het wettelijk minimum loon ligt. Ik heb nooit gebruik gemaakt van regelingen die mijn inkomen verder kunnen aanvullen, omdat ik het niet nodig vind om te profiteren van gemeenschapsgeld. Immers, het is mijn vrije keuze geweest om zelfstandig ondernemer te worden, ik had ook een betrekking in loondienst kunnen aanvaarden. Echter, een medewerker van het HBD verdient ongetwijfeld een acceptabel salaris en al met al vertegenwoordigt de tijd die u en ik in deze kwestie hebben gestoken inmiddels een hogere waarde dan het bedrag dat het HBD van mij wenst te ontvangen over 2012. Ik stel daarom voor om, gezien het bovenstaande, deze kwestie alsnog op korte termijn tot een goed einde te brengen en mijn bezwaarschrift alsnog ontvankelijk te verklaren. Gezien het feit dat het HBD mijn oorspronkelijke schrijven van oktober niet binnen zes weken maar pas na zes maanden heeft beantwoord, lijkt mij dit de enige juiste beslissing.

Uw reactie zie ik met belangstelling tegemoet.

Met vriendelijke groet,

BOS MEDIA SERVICES

Raimond Bos

Eigenaar

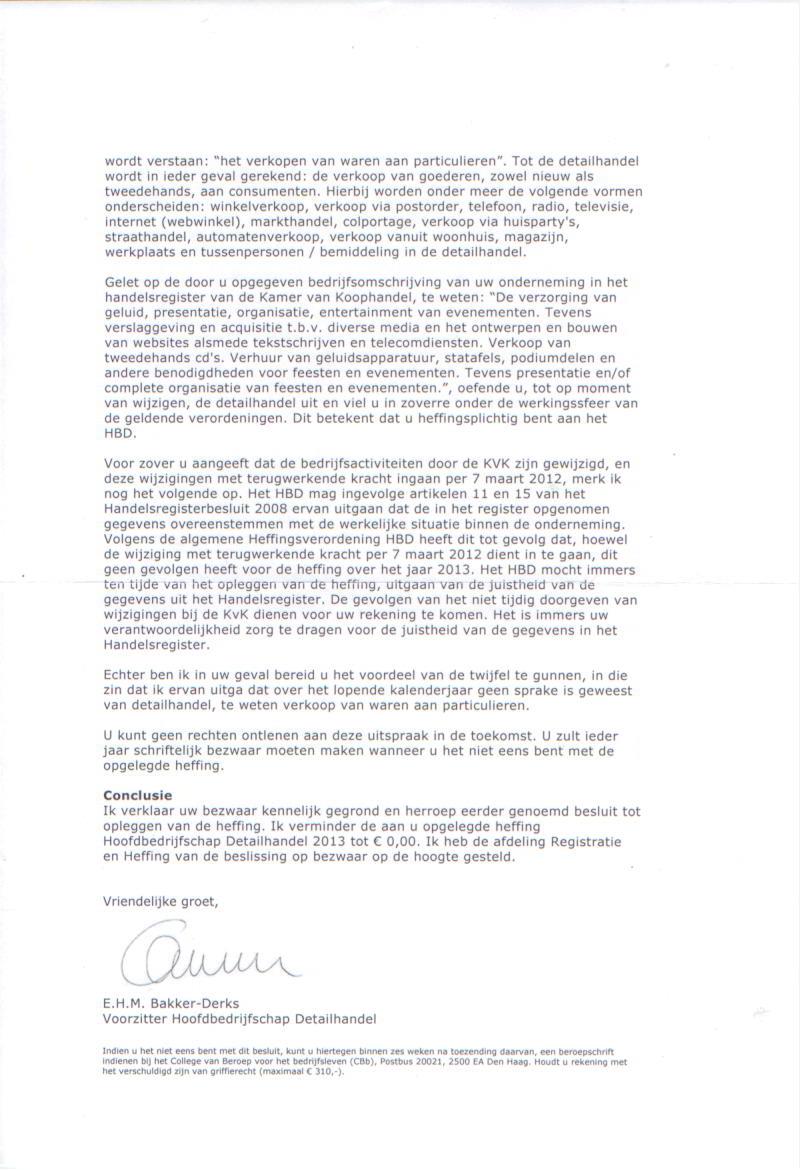

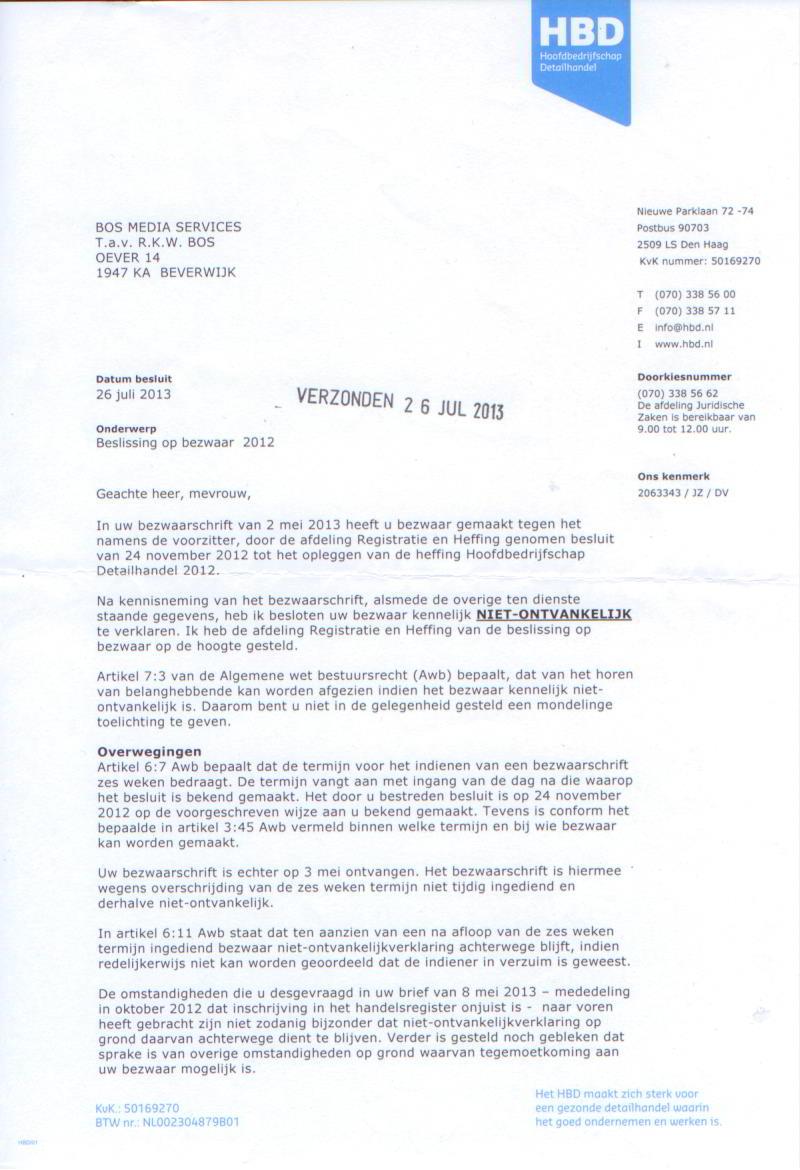

Tegelijk met het schrijven van 7 mei 2013, dat hierboven zichtbaar is, ontving ik nog een tweede brief van het HBD. Zelfde datum, zelfde kenmerk, maar andere inhoud. Die brief gaat namelijk over de heffing voor 2013.

Goed. Eindelijk begrip aan de andere kant van de lijn. Ik hoef dus niet te betalen voor 2013. Maar nu het probleem van 2012 nog de wereld uit. Ik hoopte dat het betoog in mijn brief van 8 mei 2013 voldoende zou zijn. Helaas, dat was het niet. Op 27 juli 2013, weer ruim twee en een halve maand later dus, krijg ik eindelijk de lang verwachte reactie.

Nou, daar moet ik het maar mee doen, kennelijk? Niet ontvankelijk verklaard, dus gewoon de heffing betalen? Ik dacht het niet! Ik ga natuurlijk niet een bedrag van € 79,- betalen voor een situatie die ik niet zou hebben gecreëerd wanneer men mij vooraf van de consequenties op de hoogte had gebracht. Maar aangezien deze heffing is gebaseerd op een wettelijke regeling en de juridische afdeling van het HDB tot de conclusie komt dat mijn bezwaar niet ontvankelijk is, zou ik in overtreding zijn wanneer ik weiger te betalen.

Daarom ben ik het HDB en alle andere dienaren der wet maar alvast een stap voor geweest. Op 30 juli 2013 heb ik het HBD opdracht gegeven om de aan mij opgelegde heffing om te zetten in vervangende hechtenis.

Geachte mevrouw E.H.M. Bakker-Derks,

Heden ontving ik uw schrijven d.d. 26 juli 2013, uw kenmerk 2063343 / JZ / DV. Middels genoemd schrijven laat u mij weten dat het door mij ingediende bezwaar NIET-ONTVANKELIJK is verklaard. Ik trek hieruit de conclusie dat de reeds eerder aan mij opgelegde heffing ad. � 80,- alsnog / wederom aan mij zal worden opgelegd.

Ik verzoek u hierbij de genoemde heffing om te zetten in vervangende hechtenis. Graag verneem ik van u waar en wanneer ik mij dien te melden om mijn straf te ondergaan. Beleefd verzoek ik u mij tijdig te informeren, zodat ik de landelijke pers ook tijdig op de hoogte kan stellen van de betreffende datum, tijd en locatie. Voor de televisieploegen is het uiteraard fijn om dergelijke zaken vooraf goed te kunnen inplannen.

In afwachting van uw reactie verblijf ik, met vriendelijke groet,

BOS MEDIA SERVICES

Raimond Bos

De oplettende lezer zal opgemerkt hebben dat ik in bovenstaand bericht een kleine fout heb gemaakt. Ik ben immers ook niet perfect, ook ik maak fouten. Ik noem hier namelijk een bedrag van € 79,- in plaats van € 80,- en dat kan natuurlijk niet. Immers, dat zou me zomaar weer een paar minuten extra hechtenis kunnen opleveren. Daarom maar snel een correctie gestuurd.

Geachte mevrouw E.H.M. Bakker-Derks,

In mijn hedenmiddag aan u verzonden e-mail noemde ik per abuis een bedrag van � 80,- maar dit moet uiteraard � 79,- zijn. Ik meld u dit direct, zodat er geen verder misverstand kan bestaan over de hoogte van het bedrag en dus over de lengte van de door mij aangevraagde vervangende hechtenis.

De eerder vanmiddag door mij verzonden e-mail ziet u hieronder.

Met vriendelijke groet,

BOS MEDIA SERVICES

Raimond Bos

De ontvangstbevestiging van het HDB kwam binnen een uur binnen, maar een inhoudelijke reactie zal vermoedelijk wel weer even op zich laten wachten.

Geachte heer Bos,

Dank voor uw bericht. U reageert op een verklaring van niet-ontvankelijkheid van uw bezwaar. Ik heb uw bericht ontvangen en voor beantwoording doorgestuurd aan de afdeling Juridische zaken.

Met vriendelijke groet,

Maurice Trompert

Infodesk

Nou, wordt dus vervolgd. Wat zou dit alles het HDB inmiddels aan uren gekost hebben? De zaak "Bos Media Services" is een betrekkelijk kleine zaak en had mijns inziens al maanden geleden opgelost kunnen worden. Maar men koos ervoor het te doen zoals hierboven is weergegeven. Welkom in Nederland, denk ik dan. Misschien komt dit alles nog eens onder ogen van wat politici die ermee kunnen 'scoren' door dergelijk ambtelijk gelummel aan te pakken. In elk geval heb ik deze kwestie al eens informeel besproken met twee Beverwijkse wethouders (mevrouw Jaqueline Dorenbos - de Hen en de heer Haydar Erol) en beide waren van mening dat de hele kwestie te belachelijk voor woorden is (in mijn eigen woorden gezegd). Nu de rest van de wereld nog overtuigen. Daarom heb ik het maar allemaal online gezet. Ik ben benieuwd naar de reacties. Die mogen gestuurd worden via het contactformulier op mijn website www.raimondbos.nl.

Overigens, op de website www.cdreplay.nl staat momenteel slechts nog de naam van de website. De oorspronkelijke inhoud, het overzicht van de 17 te verkopen cd's, heb ik verwijderd nadat mijn bezwaar ongegrond was verklaard. Tot op dat moment ging ik er nog vanuit dat een uitzonderingspositie mogelijk zou zijn. Toen mij bleek dat men niet bereid was een uitzondering voor deze situatie te maken, heb ik direct de inhoud van de website grotendeels verwijderd, om in elk geval niet de indruk te wekken dat er sprake zou zijn van een bloeiende handel. Het aanbod van mij aan de medewerkers van het HBD om de administratie hier ter plekke te komen controleren, is onverminderd van kracht gebleven. Ik heb immers niets te verbergen en kan deze mensen met een gerust hart inzage geven in alle documenten.

Op dinsdag 30 juli 2013, dezelfde datum waarop ik deze pagina online bracht en een bericht hierover op Facebook plaatste, werd ik door iemand gewezen op het bestaan van de website www.hbdwegermee.nl. Deze website is een initiatief geweest van een zelfstandig ondernemer en toont aan dat ik bepaald niet de enige ben die strijdt tegen de werkwijze van deze door de overheid in het leven geroepen organisatie. Ik stuurde dezelfde avond nog een e-mail naar de initiatiefnemer van de website en ontving op maandag 12 augustus 2013 de volgende reactie:

Beste Raimond,

Allereerst excuses voor de extreem late reactie. Ik ben overspoeld met e-mail en ik doe - als zzp-er - alles zelf. Het reageren op mail die ik ontvang voor hbdwegermee.nl slokt meer tijd op dan gezond is voor mij. Ik doe het graag, maar moet ook een beetje verstandig blijven. Toch wil ik nog reageren op je mail.

Ik heb je verhaal gelezen en na alle verhalen van anderen al gehoord te hebben kijk ik er niet van op. Het is schandalig inderdaad. Ik snap ook niet dat Henk Kamp van de schijnbare partij voor ondernemers na meerdere kamervragen het volledig op zijn beloop laat.

Ik heb een tweet in de wacht gezet voor morgenochtend met een link naar jouw verhaal. Bedankt voor het delen daarvan!

Ik wil je in ieder geval succes wensen en ik hoop dat je nog een vuist kan maken tegen het HBD. Het zijn en blijven schoften. Gelukkig zijn we er volgend jaar vanaf.

Vriendelijke groet,

(Naam afzender bij mij bekend)

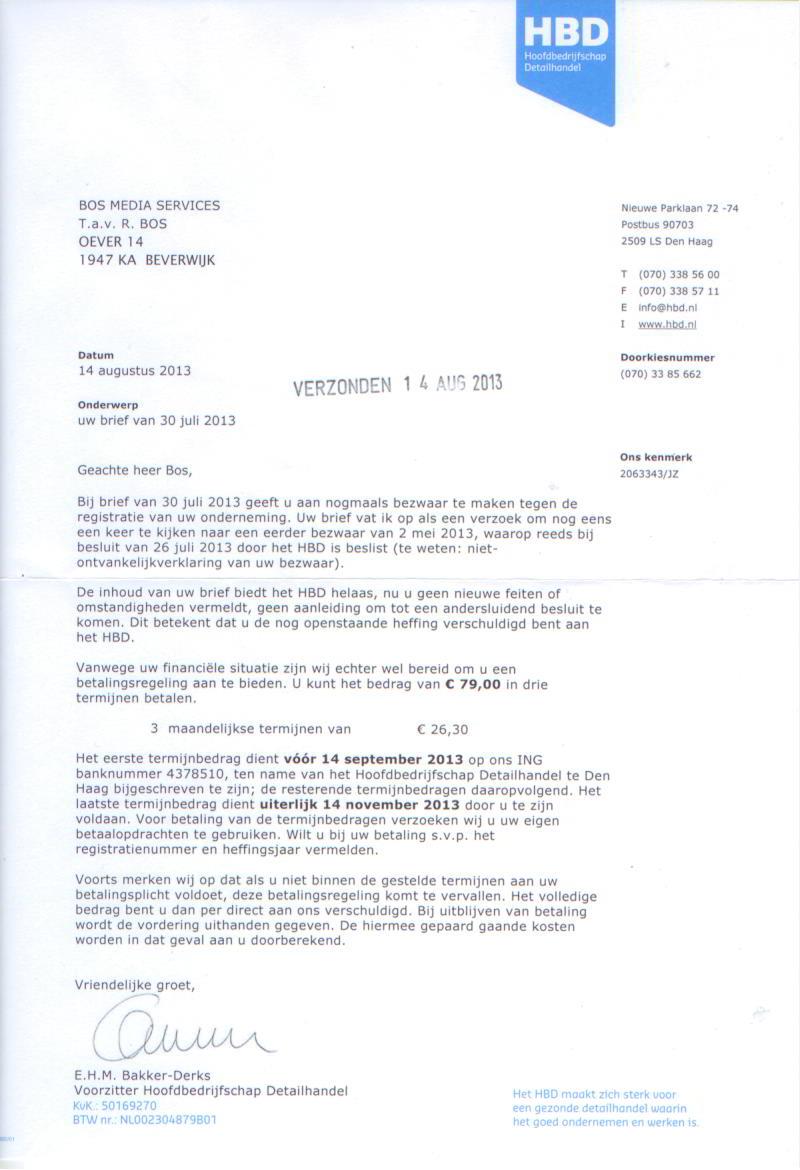

En zo werd het donderdag 15 augustus 2013. Sneller dan ik eigenlijk had verwacht kreeg ik vandaag weer een brief van het HBD in de bus. Een brief waarin ze de ontvangst van mijn vorige bericht bevestigen, maar inhoudelijk niet reageren op mijn verzoek om de heffing om te zetten in vervangende hechtenis. Wel hebben ze kennelijk het idee gekregen dat ik niet in staat ben het bedrag te betalen, gezien de tekst van het schrijven:

Een reactie waar ik niet echt veel aan heb. Ik heb immers niet gevraagd om een betalingsregeling. Dat is ze kennelijk ontgaan. Ik heb het vermoeden dat men bij het HBD teveel denkt in standaard procedures. Je kunt niet alles in een vakje stoppen en juist daarin schuilt het probleem van dit dossier. Mijn antwoord is inmiddels per e-mail aan het HBD verzonden en luidt als volgt:

Geachte mevrouw E.H.M. Bakker-Derks,

Heden ontving ik uw schrijven d.d. 14 augustus 2013, verzonden onder kenmerk 2063343/JZ, waarin u reageert op mijn verzoek om de door u opgelegde heffing om te zetten in vervangende hechtenis. Hierop bericht ik u als volgt:

Het bevreemdt mij ten zeerste dat u niet ingaat om het door mij gedane verzoek. In plaats daarvan stelt u een betalingsregeling voor, waarin ik in drie termijnen het verschuldigde bedrag dien te voldoen. U stelt hierbij het navolgende: �Vanwege uw financi�le situatie zijn wij echter wel bereid om u een betalingsregeling aan te bieden.� Ik heb u in het verleden diverse malen aangeboden om mijn bedrijfsadministratie met betrekking tot de door u veronderstelde detailhandel te komen bekijken, maar u heeft nimmer gebruik gemaakt van dit aanbod. Het verbaast mij dan ook dat u nu meent te moeten veronderstellen dat mijn financi�le situatie iets te maken zou hebben met het indienen van een bezwaar. Indien u over concrete informatie beschikt waarmee u deze veronderstelling kunt onderbouwen, verneem ik dit graag per omgaande van u.

Mijn bezwaar is niet gebaseerd op de hoogte van de heffing, noch op de financi�le ruimte om een dergelijke heffing wel of niet te kunnen voldoen. Mijnbezwaar is gebaseerd op het feit dat deze heffing �berhaupt aan mij is opgelegd. Ik sta hierin overigens niet alleen, want inmiddels hebben mij tientallen reacties bereikt op de gang van zaken, nadat ik het volledige dossier �HBD� openbaar heb gemaakt via de website www.bosmediaservices.nl/hbd. Niet alleen ontving ik diverse steunbetuigingen voor de wijze waarop ik strijd tegen deze volslagen idiote heffing en de kennelijke oogkleppenmentaliteit die wordt gehanteerd bij het uitvoeren van de hieraan ten grondslag liggende regeling, ook weet ik mij inmiddels verzekerd van een aantal mensen dat voornemens is mij te bezoeken gedurende mijn vervangende hechtenis. Ik heb alleen van u nog steeds niet vernomen wanneer en waar ik mij hiervoor dien te melden. In plaats daarvan komt u met een betalingsregeling voor een bedrag dat ik weiger te betalen, puur om het feit dat ik de heffing volkomen onterecht en volledig uit zijn verband gerukt vind.

U geeft aan dat u geen nieuwe informatie aantrof in mijn vorige schrijven. Dat kan ook niet, er is immers niets veranderd aan de situatie zoals die altijd is geweest, namelijk dat er GEEN SPRAKE IS GEWEEST van detailhandel. Ik verwijs graag naar de eerdere brieven, waarin ik uitgebreid de situatie heb toegelicht. Misschien ten overvloede, maar ik leg u graag een vergelijking voor. Mijn woning bevindt zich in een gebied voor betaald parkeren. Langs de wegkant staan borden waarop duidelijk is aangegeven dat er betaald moet worden om tussen 09:00 en 18:00 uur een auto te mogen neerzetten. Iedere automobilist kan dus goed zien dat er sprake is van betaald parkeren en terecht wordt er een boete opgelegd wanneer mensen desondanks geen parkeerkaartje komen. Bij het registreren van voorgenomen verkoopactiviteiten via de Kamer van Koophandel staan er geen bordjes die de weg wijzen. Als niemand je waarschuwt dat een heffing het gevolg is van een bepaalde registratie, dan is dat raar. Er zou op zijn minst een bedenktermijn moeten zijn, waarbinnen de ondernemer gerechtigd is om zijn activiteiten alsnog te staken, wanneer hij het niet eens is met de heffingsregeling. Immers, toen ik voor het eerst hoorde van het HBD en van het bestaan van de heffing, was het al te laat. Er was feitelijk geen sprake van detailhandel en desondanks werd mij een heffing opgelegd, simpelweg �omdat dat zo hoort� en zonder dat ik ooit de mogelijkheid had om de hele zaak terug te draaien.

De Kamer van Koophandel verleende mij direct alle medewerking, door de registratie van verkoopactiviteiten uit het register te halen met ingang van de eerste dag na de feitelijke registratie in maart 2012. Zouden zij dit hebben gedaan wanneer zij er niet van overtuigd zouden zijn dat hiermee de heffing van het HBD zou komen te vervallen? Ik denk persoonlijk van niet! Nog maar een vergelijking dan? Stelt u zich eens voor dat u een collega thuis bezoekt en er pas later achter komt dat in zijn huis de regel geldt dat elke bezoeker, die het pand betreedt, verplicht is om � 25,- euro te doneren aan het onderhoudsfonds van dat pand? Dat zou toch een merkwaardige situatie zijn, wanneer u daarvan niet vooraf op de hoogte was gebracht? Welnu, precies daar wringt de schoen in dit dossier en precies dat is de reden voor mijn bezwaar. Ik moet een bedrag van � 79,- euro betalen voor detailhandel die er niet is en voor een registratie die me alleen maar geld heeft gekost en dus niets heeft opgeleverd.

Ik schets intussen even het scenario dat zich zal afspelen wanneer u persisteert in het opleggen van de heffing:

- Ik zal uiteraard het gevraagde bedrag niet voldoen.

- U bent daardoor genoodzaakt om de vordering uit handen te geven, hetgeen leidt tot extra kosten, die aan mij zullen worden doorbelast.

- Aangezien ook deze vordering door mij niet zal worden voldaan, zal de betreffende incasso-organisatie via een gerechterlijk traject proberen mij te dwingen tot het betalen van de heffing en de bijkomende kosten.

- Ik zal weigeren het bedrag te betalen en opnieuw aandringen op omzetting in vervangende hechtenis.

- Omdat het bedrag dan al veel groter is geworden, wordt de duur van deze vervangende hechtenis ook langer. Dat leidt weer tot hogere kosten voor het verstrekken van mijn dagelijkse maaltijden en heeft bovendien de nodige dure administratieve consequenties.

- Intussen ontwikkelt zich via de landelijke media een brede maatschappelijke discussie over de wijze waarop in Nederland strikt volgens de letter van de wet wordt geleefd, met torenhoge kosten en veel onbegrip tot gevolg.

- Het HBD komt daarbij niet bepaald positief uit de verf, maar daarmee ook de regering, die toch al op een tragisch dieptepunt staat waar het gaat om de steun van het volk.

Ik verzoek u dringend om mij per omgaande de navolgende gegevens te verstrekken:

- Hoeveel uren arbeid heeft het HBD sinds 1 oktober 2012 gestoken in het afhandelen van het dossier 2063343, Bos Media Services?

- Hoeveel loonkosten zijn er gemoeid geweest met deze arbeid?

- Bent u bereid om de openstaande heffing ad. € 79,- om te zetten in vervangende hechtenis?

- Zo nee, bent u bereid om op korte termijn, echter uiterlijk 1 september 2013, mij persoonlijk te bezoeken te Beverwijk en deze kwestie mondeling verder te bespreken?

- Zo nee, waarom niet?

Met vriendelijke groet,

BOS MEDIA SERVICES

Raimond Bos

Wederom: wordt vervolgd...!

Inmiddels hebben bijna 300 unieke bezoekers deze pagina bekeken en zich met mij verbaasd over de gang van zaken rond de heffing van het HBD. Ook op Facebook heeft mijn dossier over het HBD veel reacties losgemaakt. Aangezien de makers van Facebook hebben besloten dat mijn berichten alleen mogen worden gelezen door iemand die zelf ook een account heeft bij deze dienst, heb ik maar weer even wat geknutseld, zodat iedereen de berichten kan bekijken. Je vindt ze door hier te klikken.

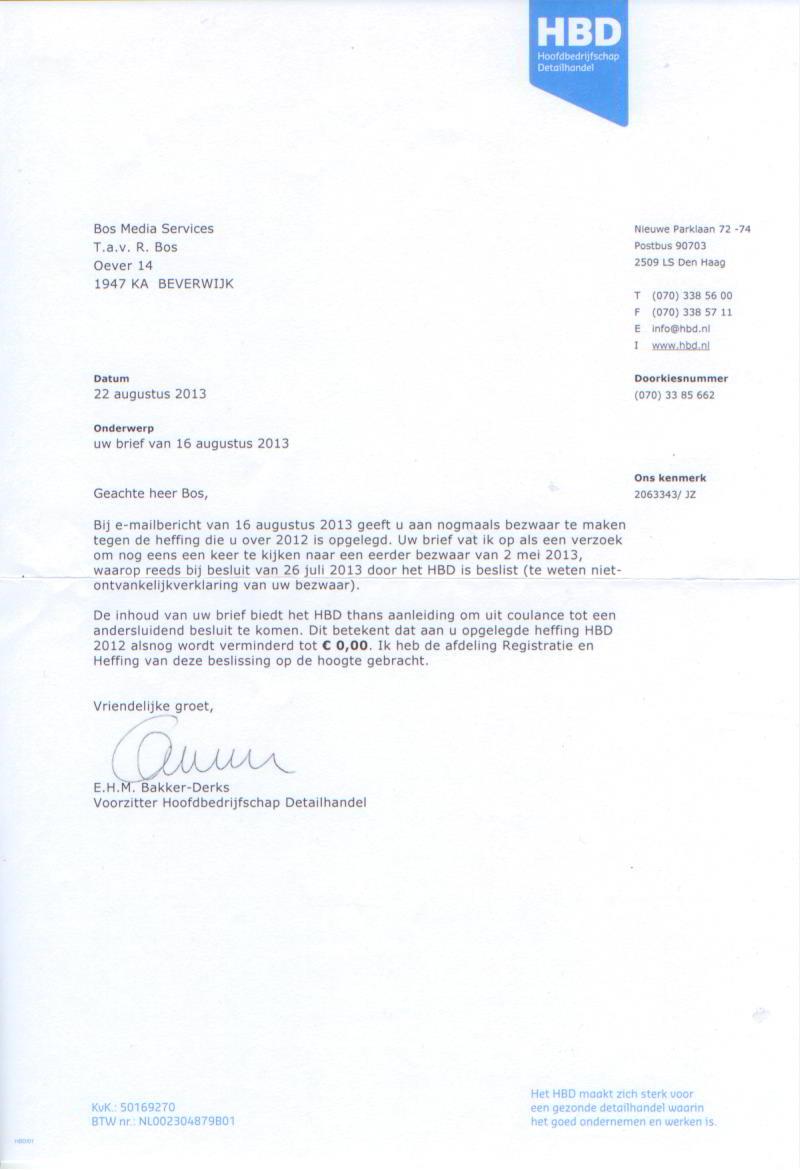

Het verlossende antwoord van het HBD is binnen...! Op donderdag 22 augustus 2013 heeft het HBD mij een brief gestuurd, waarin staat dat de aan mij opgelegde heffing komt te vervallen:

Eind goed, al goed...? Voor mij in elk geval wel, want ik beschouw het dossie voor mezelf hiermee als gesloten. Maar daarmee is niet uitgesloten dat zich in de toekomst opnieuw een dergelijk probleem zou kunnen voordoen bij iemand anders. Ik probeer zelf altijd te leren van mijn fouten en hoop altijd dat een ander er ook iets van leert. Daarom heb ik, naast een dankwoord, ook nog maar even een advies naar het HBD gestuurd. Wellicht een beetje 'mosterd na de maaltijd' gezien de aangekondigde opheffing van het HBD, maar toch:

Geachte mevrouw E.H.M. Bakker-Derks,

Uw schrijven d.d. 22 augustus 2013 heb ik hedenmiddag in goede orde ontvangen. U maakt hierin kenbaar dat de aan mij opgelegde heffing komt te vervallen. Graag wil u hiervoor mijn dank uitspreken. Hoewel de brief een formele toonzetting heeft, spreekt hieruit een menselijke overweging, die ik zeer waardeer. Kennelijk ben ik eerder niet in staat geweest om u voldoende duidelijk uit te leggen wat de reden is geweest van mijn bezwaar, maar ben ik daar in mijn e-mail van 16 augustus 2013 wel voldoende in geslaagd.

Ik beschouw hiermee het dossier als gesloten.

Wat ik mij echter nog wel afvraag, is op welke wijze het HBD dergelijke situaties in de toekomst denkt te kunnen voorkomen. Ik realiseer me daarbij dat het HBD nog slechts een korte periode voor de boeg heeft, alvorens de activiteiten worden be�indigd. Maar zou dit niet zo geweest zijn, dan zou, bij ongewijzigd beleid, een dergelijke situatie zich opnieuw kunnen voordoen in de toekomst. In dat kader zou ik pleiten voor een �voorwaardelijke registratie� waarbij de KvK of het HBD direct bij inschrijving van een handelsactiviteit een melding sturen naar de ondernemer, met een toelichting op de heffing en de mogelijkheid om de inschrijving binnen een redelijke termijn (bijvoorbeeld 14 dagen na dagtekening van de informatiebrief) ongedaan te maken zonder verdere consequenties.

Dit is slechts een suggestie mijnerzijds, ik verlang hierop geen inhoudelijke reactie. Een ontvangstbevestiging per e-mail lijkt me voldoende.

Met vriendelijke groet,

BOS MEDIA SERVICES

Raimond Bos

Natuurlijk zullen mensen zich afvragen hoever ik was doorgegaan in deze strijd, wanneer het HBD voet bij stuk zou hebben gehouden. Welnu, het scenario daarvoor lag al klaar, want mensen die mij kennen weten dat ik altijd wel een plan klaar heb liggen. Zoals ik eerder al schreef aan het HBD zou ik alle kamerleden, ministers en landelijke media op de hoogte hebben gesteld van deze kwestie. Dit stond gepland voor volgende week, aangezien vandaag (23 augustus 2013) de termijn voor beantwoording van mijn vorige schrijven afliep.

Wanneer dat niet binnen een week tot enig resultaat zou hebben geleid (wat te verwachten valt, want een politieke maatregel kan zelden met spoed worden genomen) dan zou ik via alle mij ter beschikking staande middelen een oproep hebben gedaan om geld te komen wisselen. Ik wilde namelijk in dat geval het openstaande bedrag van € 79,- contant gaan bezorgen op vrijdag 13 september 2013, een dag voor het aflopen van de betalingstermijn.

Daarvoor zou ik de hulp nodig hebben gehad van velen, omdat je niet zomaar even 7.900 centen bij elkaar sprokkelt. Je kunt centen natuurlijk ook gewoon bij de bank kopen in rollen van vijftig stuks, maar dan zou ik 148 rollen moeten kopen à € 0,30 per stuk en dat levert me een extra kostenpost op van &euro 47,40 terwijl ik ook nog wat andere kosten zou moeten maken. Ik zou namelijk die 7.900 eurocenten persoonlijk in een kruiwagen naar het HBD hebben gebracht om ze daar uit te storten over de vloer van de hal in het kantoorgebouw te Den Haag.

Uiteraard zou de landelijke en plaatselijke pers hiervan vooraf door mij op de hoogte worden gesteld, zodat er wat draaiende camera's aanwezig zouden zijn. Zelf heb ik ook altijd nog een camerateam achter de hand om in te schakelen voor dergelijke situaties, de beelden die dat zou opleveren had ik dan hieronder geplaatst. Mijn schuld zou daarmee voldaan zijn en het HBD had er een leuk klusje bijgehad. Zover hoefde het gelukkig niet te komen. Het bespaart me een hoop gewissel met geld, een telefoontje naar Aldi voor hulp (want daar geven ze altijd centen uit) en een autorit naar Den Haag.

Gelukkig maar, want nu kan ik me weer richten op het ondernemen, in plaats van het oplossen van problemen die ontstaan door onduidelijke of onbekende regelgeving.

Groetz,

RAIMOND BOS